Autors:

Clyde Lopez

Radīšanas Datums:

21 Jūlijs 2021

Atjaunināšanas Datums:

1 Jūlijs 2024

Saturs

- Soļi

- 1. metode no 2: apkopojiet nepieciešamo informāciju

- 2. metode no 2: Efektīvās procentu likmes aprēķināšana

- Padomi

- Ko tev vajag

Analizējot aizdevumu vai ieguldījumu, dažreiz ir grūti noteikt aizdevuma patiesās izmaksas vai ieguldījumu atdevi. Lai aprakstītu aizdevuma likmi vai ieguldījumu atdevi, tiek izmantoti dažādi termini: gada procentu likme, gada procentu likme, faktiskā procentu likme, nominālā procentu likme un citi. No tiem, iespējams, visnoderīgākā ir efektīvā procentu likme, kas sniedz salīdzinoši pilnīgu priekšstatu par aizdevuma izmaksām. Lai aprēķinātu aizdevuma faktisko procentu likmi, jums rūpīgi jāizpēta aizdevuma noteikumi un jāveic vienkārši aprēķini.

Soļi

1. metode no 2: apkopojiet nepieciešamo informāciju

1 Kam paredzēta efektīvā procentu likme? Efektīvā procentu likme ir viens no veidiem, kā novērtēt visas aizdevuma izmaksas. Tas ņem vērā uzkrāto ienākumu ietekmi, neņemot vērā nominālo vai "deklarēto" procentu likmi.

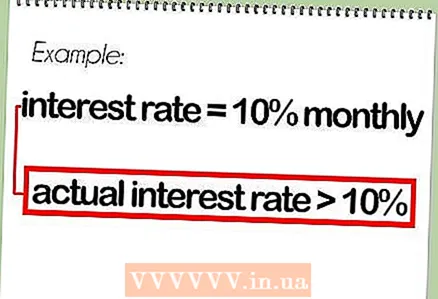

1 Kam paredzēta efektīvā procentu likme? Efektīvā procentu likme ir viens no veidiem, kā novērtēt visas aizdevuma izmaksas. Tas ņem vērā uzkrāto ienākumu ietekmi, neņemot vērā nominālo vai "deklarēto" procentu likmi. - Piemēram, ja procentu likme ir 10%un procenti tiek aprēķināti katru mēnesi, tad reālā procentu likme būs augstāka par 10%, jo aizdevuma summai tiek pievienoti ikmēneša procenti par aizdevumu.

- Aprēķinot efektīvo procentu likmi, vienreizējās maksas (kā aizdevuma vienošanās maksas) netiek ņemtas vērā. Tomēr tie tiek ņemti vērā, aprēķinot gada procentu likmi.

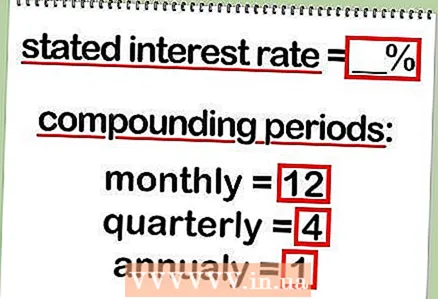

2 Nosakiet norādīto procentu likmi. Norādītā procentu likme (saukta arī par nominālo) tiek izteikta procentos.

2 Nosakiet norādīto procentu likmi. Norādītā procentu likme (saukta arī par nominālo) tiek izteikta procentos. - Nominālā procentu likme parasti ir pati "procentu likme", ko reklamē daudzas bankas vai uzņēmumi.

- 3 Nosakiet periodu skaitu, lai aprēķinātu aizdevuma procentus. Procentu uzkrāšana gadā var būt ikmēneša, ceturkšņa, gada, nepārtraukta vai cita. Tas attiecas uz to, cik bieži tiek aprēķināti procenti.

- Parasti procenti tiek iekasēti katru mēnesi, tomēr iesakām par to jautāt bankas darbiniekam vai aizņēmējam.

2. metode no 2: Efektīvās procentu likmes aprēķināšana

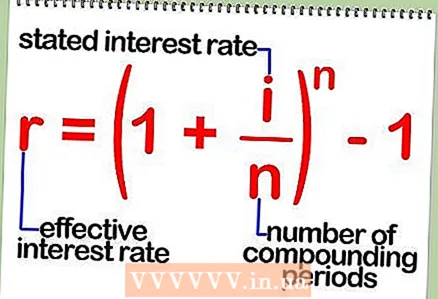

1 Efektīvās procentu likmes aprēķināšanas formula, pamatojoties uz nominālo procentu likmi. Efektīvo procentu likmi aprēķina, izmantojot vienkāršu formulu: r = (1 + i / n) ^ n - 1.

1 Efektīvās procentu likmes aprēķināšanas formula, pamatojoties uz nominālo procentu likmi. Efektīvo procentu likmi aprēķina, izmantojot vienkāršu formulu: r = (1 + i / n) ^ n - 1. - Šajā formulā: r ir faktiskā procentu likme, i ir nominālā procentu likme, n ir procentu uzkrāšanas periodu skaits gadā.

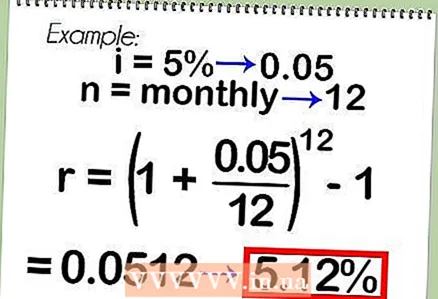

2 Efektīvās procentu likmes aprēķināšanas piemērs, izmantojot iepriekš minēto formulu. Piemēram, apsveriet aizdevumu ar nominālo procentu likmi 5%, kas tiek iekasēta katru mēnesi.Pēc formulas: r = (1 + 0,05 / 12) ^ 12 - 1 = 5,12%. Ja nominālā procentu likme 5% tiek iekasēta katru dienu, tad: r = (1 + 0,05 / 365) ^ 365 - 1 = 5,13%. Lūdzu, ņemiet vērā, ka faktiskā procentu likme vienmēr ir lielāka par nominālo likmi.

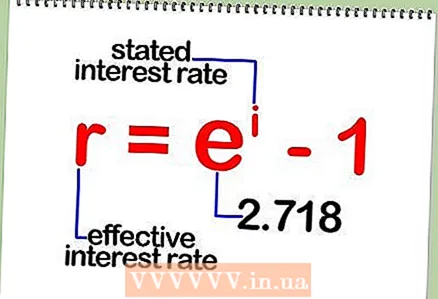

2 Efektīvās procentu likmes aprēķināšanas piemērs, izmantojot iepriekš minēto formulu. Piemēram, apsveriet aizdevumu ar nominālo procentu likmi 5%, kas tiek iekasēta katru mēnesi.Pēc formulas: r = (1 + 0,05 / 12) ^ 12 - 1 = 5,12%. Ja nominālā procentu likme 5% tiek iekasēta katru dienu, tad: r = (1 + 0,05 / 365) ^ 365 - 1 = 5,13%. Lūdzu, ņemiet vērā, ka faktiskā procentu likme vienmēr ir lielāka par nominālo likmi.  3 Efektīvās procentu likmes nepārtrauktas aprēķināšanas formula. Ja procenti tiek aprēķināti nepārtraukti, tad faktiskā procentu likme jāaprēķina, izmantojot citu formulu: r = e ^ i - 1. Šajā formulā r ir faktiskā procentu likme, i ir nominālā procentu likme un e ir nemainīga 2.718.

3 Efektīvās procentu likmes nepārtrauktas aprēķināšanas formula. Ja procenti tiek aprēķināti nepārtraukti, tad faktiskā procentu likme jāaprēķina, izmantojot citu formulu: r = e ^ i - 1. Šajā formulā r ir faktiskā procentu likme, i ir nominālā procentu likme un e ir nemainīga 2.718.  4 Nepārtraukti aprēķinātās efektīvās procentu likmes aprēķināšanas piemērs. Piemēram, apsveriet aizdevumu ar nominālo procentu likmi 9%, kas tiek uzkrāta nepārtraukti. Pēc formulas: r = 2,718 ^ 0,09 - 1 = 9,417%.

4 Nepārtraukti aprēķinātās efektīvās procentu likmes aprēķināšanas piemērs. Piemēram, apsveriet aizdevumu ar nominālo procentu likmi 9%, kas tiek uzkrāta nepārtraukti. Pēc formulas: r = 2,718 ^ 0,09 - 1 = 9,417%.

Padomi

- Internetā varat atrast tiešsaistes kalkulatorus, kas ātri aprēķina faktisko procentu likmi. Turklāt programmā Microsoft Excel funkcija EFEKTS () aprēķina faktisko likmi pēc noteiktas nominālās likmes un procentu aprēķināšanas periodu skaitu.

Ko tev vajag

- Zīmulis

- Papīrs

- Kalkulators