Autors:

Sara Rhodes

Radīšanas Datums:

12 Februāris 2021

Atjaunināšanas Datums:

28 Jūnijs 2024

Saturs

- Soļi

- 1. metode no 3: ārvalstu valūtas darījumu riska ierobežošana

- 2. metode no 3: nākotnes līgumu riska ierobežošana

- 3. metode no 3: citas riska ierobežošanas iespējas

- Padomi

Riska ierobežošana ir apdrošināšanas polise. Nav svarīgi, vai veicat uzņēmējdarbību ārzemēs vai vienkārši turat ārvalstu valūtu kā ieguldījumu, valūtas svārstības ļoti drīz var radīt nopietnus zaudējumus. Riska ierobežošana ir veids, kā sevi apdrošināt pret to: ieguldiet nomaināmās ārvalstu valūtas pozīcijās, un zaudējumus vienā pozīcijā segs peļņa otrā.

Soļi

1. metode no 3: ārvalstu valūtas darījumu riska ierobežošana

1 Vienlaicīga valūtu un procentu likmju pirkšana un pārdošana ar valūtas mijmaiņas darījuma pusi. Valūtas maiņas operācijā, ko sauc arī par valūtas mijmaiņas darījumu, abas puses vienojas apmainīties ar līdzvērtīgām naudas summām (pamatsummu), kā arī procentu likmju maksājumi uz noteiktu laika periodu. Skaidra nauda parasti rada parādu (puse emitē obligāciju) vai aizdevumu (puse saņem aizdevumu). Tā kā maināmās pamatsummas parasti ir līdzvērtīgas - Puse A uzsāk darījumu, lai apmainītu USD 1 000 000 pret 750 000 euro ar B pusi, pamatojoties uz valūtas maiņas kursu, procentu maksājumi par šādiem darījumiem parasti atšķiras.

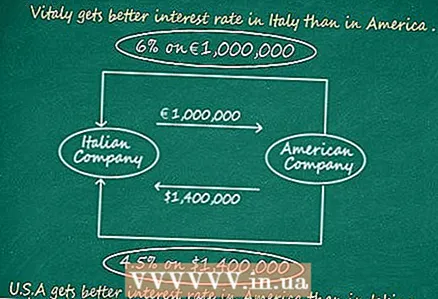

1 Vienlaicīga valūtu un procentu likmju pirkšana un pārdošana ar valūtas mijmaiņas darījuma pusi. Valūtas maiņas operācijā, ko sauc arī par valūtas mijmaiņas darījumu, abas puses vienojas apmainīties ar līdzvērtīgām naudas summām (pamatsummu), kā arī procentu likmju maksājumi uz noteiktu laika periodu. Skaidra nauda parasti rada parādu (puse emitē obligāciju) vai aizdevumu (puse saņem aizdevumu). Tā kā maināmās pamatsummas parasti ir līdzvērtīgas - Puse A uzsāk darījumu, lai apmainītu USD 1 000 000 pret 750 000 euro ar B pusi, pamatojoties uz valūtas maiņas kursu, procentu maksājumi par šādiem darījumiem parasti atšķiras. - Šeit ir ļoti vienkāršs piemērs... Vitālijs ir Itālijas uzņēmuma partneris un vēlas apdrošināt riskus pret eiro, pērkot dolāru. Vitālijs piekrīt valūtas maiņai ar amerikāņu kompāniju Brand USA. 5 gadus Vitālijs maksāja amerikāņu uzņēmumam 1 000 000 eiro apmaiņā pret šīs summas dolāru ekvivalentu, kas kļuva par 1 400 000 USD. Vitālijs līdzīgi piekrīt mainīt procentu likmi ar Brand USA: viņš maksās 6% no mijmaiņas darījuma pamatsummas - 1 000 000 eiro, savukārt Brand USA maksās 4,5% no darījuma pamatsummas - 1 400 000 ASV dolāru.

2 Procentu maksājumu aizstāšana valūtas mijmaiņas darījumā neattiecas uz pamatsummu. Pamata summa, ko abas mijmaiņas darījumā iesaistītās puses nav patiesībā mainīts. Abas puses to ievēro. Aizņēmuma pamatsumma ir tā, ko finansētāji sauc par procentu likmju mijmaiņas darījuma nosacīto pamatsummu vai summu, kas teorētiski ir maināma, bet faktiski turēta. Tad kāpēc jums ir nepieciešama valūtas mijmaiņas darījuma galvenā summa? To izmanto, lai aprēķinātu procentu maksājumus, kas ir jebkura ārvalstu valūtas darījuma pamatā.

2 Procentu maksājumu aizstāšana valūtas mijmaiņas darījumā neattiecas uz pamatsummu. Pamata summa, ko abas mijmaiņas darījumā iesaistītās puses nav patiesībā mainīts. Abas puses to ievēro. Aizņēmuma pamatsumma ir tā, ko finansētāji sauc par procentu likmju mijmaiņas darījuma nosacīto pamatsummu vai summu, kas teorētiski ir maināma, bet faktiski turēta. Tad kāpēc jums ir nepieciešama valūtas mijmaiņas darījuma galvenā summa? To izmanto, lai aprēķinātu procentu maksājumus, kas ir jebkura ārvalstu valūtas darījuma pamatā.  3 Aprēķiniet maksājuma procentu likmi. Maksājumu procenti, kā likums, svārstās no 6 mēnešiem līdz 1 gadam, šajā periodā puses pārskaita valūtu uz kontu, kas ļauj tām nodrošināties pret savas valūtas svārstībām. Apskatīsim šādu piemēru:

3 Aprēķiniet maksājuma procentu likmi. Maksājumu procenti, kā likums, svārstās no 6 mēnešiem līdz 1 gadam, šajā periodā puses pārskaita valūtu uz kontu, kas ļauj tām nodrošināties pret savas valūtas svārstībām. Apskatīsim šādu piemēru: - Vitālijs piekrita noslēgt mijmaiņas darījumu, lai pārdotu Brand USA 1 000 000 eiro ar 6% procentu likmi par 1 400 000 ASV dolāru ar 4,5% procentu likmi. Aprēķināsim procentu likmi, kas tiks mainīta ik pēc 6 mēnešiem.

- Procentu likme, kas jāmaksā Vitālijam, tiks aprēķināta šādi: saistību nosacītā pamatsumma x procentu likme x periodiskums... Reizi sešos mēnešos Vitālijs zīmolam USA maksās 30 000 eiro. (1 000 000 € x 0,06 x 0,5 [180 dienas / 360 dienas] = 30 000 eiro)

- Procentu likme, kas jāmaksā Brand USA, tiek aprēķināta šādi: 1 400 000 USD x 0,045 x 0,5 = 31 500 USD. Zīmols ASV maksās Vitālijam 31 500 USD reizi sešos mēnešos.

4 Sadarboties ar finanšu iestādi, kas var būt starpnieks valūtas mijmaiņas darījumā. Vienkāršības labad šajā piemērā nav iekļauta mijmaiņas darījumā iesaistītā trešā puse, proti, banku iestāde. Kad Vitālijs pārskaita savus procentu maksājumus Brand USA, viņš to dara ar bankas palīdzību, vispirms nosūtot bankai procentu likmes maksājumu; savukārt banka iekasē nelielu komisijas maksu un pārējo procentu likmi nosūta amerikāņu kompānijai. Tas pats attiecas uz zīmolu ASV; bankai jārīkojas arī kā starpniekam operācijā, tā no ārvalstu valūtas darījuma iekasē nelielu komisijas maksu, kas garantē privilēģijas.

4 Sadarboties ar finanšu iestādi, kas var būt starpnieks valūtas mijmaiņas darījumā. Vienkāršības labad šajā piemērā nav iekļauta mijmaiņas darījumā iesaistītā trešā puse, proti, banku iestāde. Kad Vitālijs pārskaita savus procentu maksājumus Brand USA, viņš to dara ar bankas palīdzību, vispirms nosūtot bankai procentu likmes maksājumu; savukārt banka iekasē nelielu komisijas maksu un pārējo procentu likmi nosūta amerikāņu kompānijai. Tas pats attiecas uz zīmolu ASV; bankai jārīkojas arī kā starpniekam operācijā, tā no ārvalstu valūtas darījuma iekasē nelielu komisijas maksu, kas garantē privilēģijas.  5 Izmantojiet valūtas mijmaiņas darījumus, ja mājās iegūstat labākas procentu likmes nekā ārzemēs. Kāpēc labāk izvēlēties ārvalstu valūtas darījumus, nevis tikai pirkt ārvalstu valūtu? Valūtas maiņas operācijas ietver divas puses. Atcerēsimies Vitāliju un Brand USA. Vitālijs saņem labāku procentu likmi par 1 000 000 eiro aizdevumu Itālijā nekā tad, ja viņš ņemtu kredītu Amerikā. Tāpat Brand USA, kas saņem labāku procentu likmi par 1 400 000 ASV dolāru aizdevumu Amerikā nekā tad, ja tas ņemtu aizdevumu Itālijā. Piekrītot maiņas maksājumiem par procentu likmēm, valūtas mijmaiņas darījumi apvieno divas puses, un katrai no tām ir izdevīgāki aizdevuma līgumi dažādās valstīs, kas ietver dažādu valūtu izmantošanu.

5 Izmantojiet valūtas mijmaiņas darījumus, ja mājās iegūstat labākas procentu likmes nekā ārzemēs. Kāpēc labāk izvēlēties ārvalstu valūtas darījumus, nevis tikai pirkt ārvalstu valūtu? Valūtas maiņas operācijas ietver divas puses. Atcerēsimies Vitāliju un Brand USA. Vitālijs saņem labāku procentu likmi par 1 000 000 eiro aizdevumu Itālijā nekā tad, ja viņš ņemtu kredītu Amerikā. Tāpat Brand USA, kas saņem labāku procentu likmi par 1 400 000 ASV dolāru aizdevumu Amerikā nekā tad, ja tas ņemtu aizdevumu Itālijā. Piekrītot maiņas maksājumiem par procentu likmēm, valūtas mijmaiņas darījumi apvieno divas puses, un katrai no tām ir izdevīgāki aizdevuma līgumi dažādās valstīs, kas ietver dažādu valūtu izmantošanu.

2. metode no 3: nākotnes līgumu riska ierobežošana

1 Nākotnes līgumu pirkšana. Nākotnes līgums ir nākotnes līgums vai atvasinājums. Tas ir līgums par valūtas pirkšanu vai pārdošanu par fiksētu cenu nākotnē. Piemēram:

1 Nākotnes līgumu pirkšana. Nākotnes līgums ir nākotnes līgums vai atvasinājums. Tas ir līgums par valūtas pirkšanu vai pārdošanu par fiksētu cenu nākotnē. Piemēram: - Deivs ir nobažījies, ka dolāra vērtība pret Lielbritānijas mārciņu var strauji kristies. Viņš nopirka 1 000 000 ASV dolāru, kas viņam varēja nopelnīt aptuveni 600 000 sterliņu mārciņu 2014. gadā. Deivs vēlas noslēgt nākotnes līgumu, lai fiksētu dolāra kursu pret mārciņu. To viņš dara.

- Deivs piedāvā Vivianam 6 mēnešu laikā pārdot USD 1 000 000 ASV dolāru par Lielbritānijas valūtu 600 000 sterliņu mārciņu apmērā. Viviāns piekrīt darījumam. Šis ir nākotnes līgums.

2 Novērtējiet nākotnes līgumu pret termiņu. Atgriezīsimies pie mūsu piemēra ar Deivu, kurš piedāvāja Vivianam līgumu uz priekšu. Pēc 6 mēnešiem (norunātais periods) ir trīs iespējamie dolāra cenas varianti attiecībā pret mārciņu. Katrs no tiem ietekmē nākotnes līgumu:

2 Novērtējiet nākotnes līgumu pret termiņu. Atgriezīsimies pie mūsu piemēra ar Deivu, kurš piedāvāja Vivianam līgumu uz priekšu. Pēc 6 mēnešiem (norunātais periods) ir trīs iespējamie dolāra cenas varianti attiecībā pret mārciņu. Katrs no tiem ietekmē nākotnes līgumu: - Dolāra cena pieaug attiecībā pret mārciņu. Pieņemsim, ka tagad par 1 dolāru jūs varat saņemt 0,75 mārciņas, nevis 0,6 mārciņas. Deivs maksā Vivianam starpību starp pašreizējo maiņas cenu un sarunu cenu: (1 000 000 USD x 0,75) - (1 000 000 USD x 0,6) = 150 000 USD.

- Dolāra cena kritieni attiecībā pret mārciņu. Hipotētiski pieņemsim, ka par 1 dolāru tagad var saņemt 0,45 mārciņas, nevis 0,6. Pirms sešiem mēnešiem Vivians piekrita Deivam samaksāt 0,6 mārciņas par katru savu miljonu dolāru, tāpēc Viviānam ir jāmaksā Deivam starpība starp līgumā noteikto cenu un pašreizējo cenu: (1 000 000 USD x 0,6) - (1 000 000 x 0,45 USD) = 150 000 ASV dolāru.

- Maiņas kurss starp dolāru un mārciņu nemainās... Starp līguma pusēm nenotiek apmaiņa.

3 Izmantojiet nākotnes līgumus kā veidu, kā nodrošināties pret kritumiem un strauju kāpumu valūtas tirgū. Tāpat kā jebkurš atvasināts finanšu instruments, nākotnes līgums ir lielisks veids, kā nodrošināt, ka nezaudējat lielu naudas summu, ja valūta, kas jums pieder un kurai ir nozīmīgas pozīcijas, zaudē savu vērtību. Lūk, kā Deivs izcēlās, izmantojot nākotnes līgumu:

3 Izmantojiet nākotnes līgumus kā veidu, kā nodrošināties pret kritumiem un strauju kāpumu valūtas tirgū. Tāpat kā jebkurš atvasināts finanšu instruments, nākotnes līgums ir lielisks veids, kā nodrošināt, ka nezaudējat lielu naudas summu, ja valūta, kas jums pieder un kurai ir nozīmīgas pozīcijas, zaudē savu vērtību. Lūk, kā Deivs izcēlās, izmantojot nākotnes līgumu: - Ja dolāra vērtība ir pieaugusi, Deivs uzvar, lai gan viņam joprojām ir jāmaksā noteiktā summa. Ja viens dolārs ir 0,75 mārciņu, nevis 0,6 mārciņu vērts, tad Deivam ir jāmaksā Viviānai 150 000 dolāru, bet viņa viens miljons dolāru tagad var nopirkt daudz vairāk mārciņu.

- Ja dolārs iet uz leju, tad Deivs nē zaudē.Jāatceras, ka Viviāns apņemas samaksāt viņam summu pēc valūtas kursa, kādu viņi noteica līguma sākumā. Tādējādi Deivam situācija ir tāda, it kā cena par dolāru nebūtu samazinājusies. Pieņemot līgumā noteikto maksājumu, Deiva finansiālais stāvoklis nav sliktāks nekā tas bija agrāk.

3. metode no 3: citas riska ierobežošanas iespējas

1 Pērciet forex iespējas. Valūtas maiņas iespējas nodrošina iespēju pirkt vai pārdot ārvalstu valūtu, nosakot noteiktu cenu noteiktā datumā. Šī riska ierobežošanas metode ir līdzīga nākotnes līgumiem, izņemot to, ka opcijas īpašniekam nav jāveic nekādas darbības.

1 Pērciet forex iespējas. Valūtas maiņas iespējas nodrošina iespēju pirkt vai pārdot ārvalstu valūtu, nosakot noteiktu cenu noteiktā datumā. Šī riska ierobežošanas metode ir līdzīga nākotnes līgumiem, izņemot to, ka opcijas īpašniekam nav jāveic nekādas darbības. - Kad pienāk līgumā noteiktais datums (līguma beigu datums), pircējs, kas slēdz līgumu, var izmantot opciju par noteikto cenu (pazīstama kā sākotnējā cena), ja valūtas kursu svārstības padara to rentablu. Ja svārstības (valūtas kursa svārstības) ietekmē opciju tādā veidā, ka tā zaudē savu vērtību, tad tā pārstāj darboties, ja to neīsteno juridiska vai fiziska persona.

2 Pērciet zeltu. Valūtas pozīciju ierobežošanai varat izmantot zeltu vai citus dārgmetālus. Investori kopš seniem laikiem ir izmantojuši zeltu, lai pasargātu sevi no riskiem, tagad daudzi investori tur zeltu vērtspapīru portfeļos, lai apdrošinātos pret ekonomiskām grūtībām vai katastrofām.

2 Pērciet zeltu. Valūtas pozīciju ierobežošanai varat izmantot zeltu vai citus dārgmetālus. Investori kopš seniem laikiem ir izmantojuši zeltu, lai pasargātu sevi no riskiem, tagad daudzi investori tur zeltu vērtspapīru portfeļos, lai apdrošinātos pret ekonomiskām grūtībām vai katastrofām.  3 Mainiet dažas savas nacionālās valūtas summas pret ārvalstu valūtu. Viens no vienkāršākajiem riska ierobežošanas veidiem ir ārvalstu valūtas pirkšana. Piemēram, ja jūs dzīvojat valstī, kurā tiek izmantots eiro, varat iegādāties ASV dolārus, Šveices frankus vai Japānas jenas. Ja eiro kurss kritīsies pret citām valūtām, jūs nebūsiet zaudējuši, jo esat jau nopircis valūtu, kuras cena ir pieaugusi.

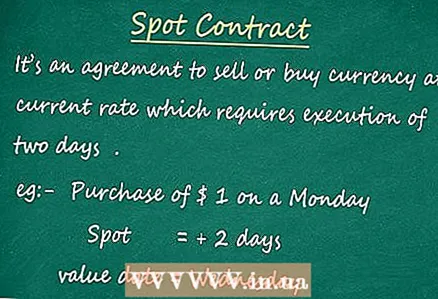

3 Mainiet dažas savas nacionālās valūtas summas pret ārvalstu valūtu. Viens no vienkāršākajiem riska ierobežošanas veidiem ir ārvalstu valūtas pirkšana. Piemēram, ja jūs dzīvojat valstī, kurā tiek izmantots eiro, varat iegādāties ASV dolārus, Šveices frankus vai Japānas jenas. Ja eiro kurss kritīsies pret citām valūtām, jūs nebūsiet zaudējuši, jo esat jau nopircis valūtu, kuras cena ir pieaugusi.  4 Pērciet tūlītējos līgumus. Tūlītējs līgums ir līgums par ārvalstu valūtas pirkšanu vai pārdošanu pēc pašreizējā valūtas kursa, kas jāpabeidz divu dienu laikā. Tiešie līgumi būtiski atšķiras no nākotnes līgumiem, kuros par visiem būtiskajiem nosacījumiem ir panākta vienošanās ilgi pirms aktīvu vai preču nodošanas, ja vispār.

4 Pērciet tūlītējos līgumus. Tūlītējs līgums ir līgums par ārvalstu valūtas pirkšanu vai pārdošanu pēc pašreizējā valūtas kursa, kas jāpabeidz divu dienu laikā. Tiešie līgumi būtiski atšķiras no nākotnes līgumiem, kuros par visiem būtiskajiem nosacījumiem ir panākta vienošanās ilgi pirms aktīvu vai preču nodošanas, ja vispār.

Padomi

- Valūtas nodrošināšana var būt sarežģīts process, un, ja neesat pārzinājis starptautiskās finanses, pastāv iespēja ātri zaudēt lielas naudas summas. Ja neesat simtprocentīgi pārliecināts par savu rīcību, konsultējieties ar starptautisko finanšu ekspertu.