Autors:

Florence Bailey

Radīšanas Datums:

23 Martā 2021

Atjaunināšanas Datums:

1 Jūlijs 2024

Saturs

Peļņas vai zaudējumu aprēķins ir viens no galvenajiem finanšu dokumentiem. Tas nosaka uzņēmuma rentabilitāti noteiktā laika periodā un tiek izmantots, lai analizētu uzņēmuma ienākumus un izdevumus. Šis raksts parādīs, kā uzrakstīt vienkāršu ienākumu pārskatu.

Soļi

1. metode no 1: peļņas un zaudējumu aprēķins

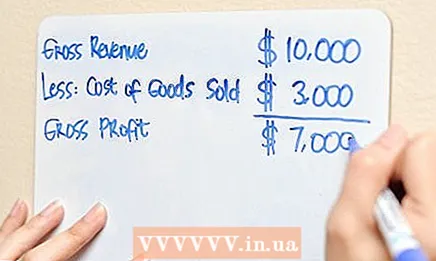

1 Ierakstiet savus pārdošanas apjomus. Vai, citiem vārdiem sakot, pārdošanas apjoms, pārdošanas apjoms, pārdošanas ieņēmumi.

1 Ierakstiet savus pārdošanas apjomus. Vai, citiem vārdiem sakot, pārdošanas apjoms, pārdošanas apjoms, pārdošanas ieņēmumi.  2 Atņemiet pārdoto preču izmaksas. Pašizmaksā ir iekļauti visi izdevumi par preču ražošanu / iegādi.

2 Atņemiet pārdoto preču izmaksas. Pašizmaksā ir iekļauti visi izdevumi par preču ražošanu / iegādi.  3 Aprēķiniet savu bruto peļņu. Tas ir vienāds ar starpību starp pārdošanas apjomu un preču izmaksām.

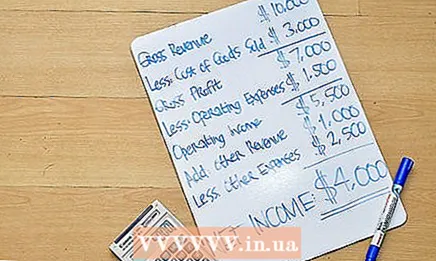

3 Aprēķiniet savu bruto peļņu. Tas ir vienāds ar starpību starp pārdošanas apjomu un preču izmaksām.  4 Atņemiet ekspluatācijas izmaksas (ekspluatācijas izmaksas, ekspluatācijas izmaksas). Tie ietver pārdošanas un biroja / administratīvos izdevumus (algas, reklāma, īre, komunālie maksājumi, nolietojums).

4 Atņemiet ekspluatācijas izmaksas (ekspluatācijas izmaksas, ekspluatācijas izmaksas). Tie ietver pārdošanas un biroja / administratīvos izdevumus (algas, reklāma, īre, komunālie maksājumi, nolietojums).  5 Aprēķiniet savus pamatdarbības ienākumus. Tas ir vienāds ar starpību starp bruto peļņu un darbības izdevumiem.

5 Aprēķiniet savus pamatdarbības ienākumus. Tas ir vienāds ar starpību starp bruto peļņu un darbības izdevumiem.  6 Pievienojiet citus ienākumus (ienākumus no pamatdarbības), piemēram, procentus, kas nopelnīti par vekseļiem.

6 Pievienojiet citus ienākumus (ienākumus no pamatdarbības), piemēram, procentus, kas nopelnīti par vekseļiem. 7 Atņemiet citus izdevumus (ar pamatdarbību nesaistītus izdevumus), piemēram, procentus, kas samaksāti par aizdevumiem.

7 Atņemiet citus izdevumus (ar pamatdarbību nesaistītus izdevumus), piemēram, procentus, kas samaksāti par aizdevumiem. 8 Aprēķiniet savus neto ienākumus. Tas ir vienāds ar pamatdarbības ienākumiem plus citiem ienākumiem mīnus citi izdevumi.

8 Aprēķiniet savus neto ienākumus. Tas ir vienāds ar pamatdarbības ienākumiem plus citiem ienākumiem mīnus citi izdevumi.

Padomi

- Peļņas vai zaudējumu aprēķins aptver noteiktu laika periodu. Visas iepriekš minētās vērtības jāņem vērā šajā laika periodā. Laika periods jānorāda peļņas vai zaudējumu aprēķina augšdaļā.

Brīdinājumi

- Peļņas un zaudējumu aprēķinā nav parādīti naudas ieņēmumu avoti un to izdevumu virzieni. Tie ir atspoguļoti naudas plūsmas pārskatā.