Autors:

Florence Bailey

Radīšanas Datums:

23 Martā 2021

Atjaunināšanas Datums:

1 Jūlijs 2024

Saturs

- Soļi

- 1. daļa no 3: Formulas izmantošana robež ieņēmumu aprēķināšanai

- 2. daļa no 3: Ieņēmumu robežvērtības izmantošana

- 3. daļa no 3: Izpratne par dažādiem tirgus modeļiem

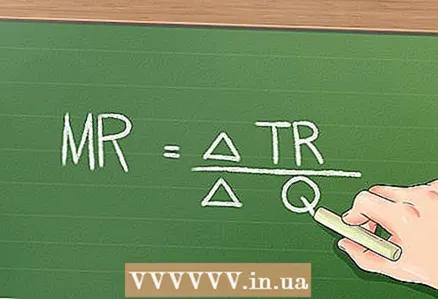

Saskaņā ar ekonomikas pamatprincipiem, ja uzņēmums pazemina savu produktu cenu, tad šis uzņēmums var pārdot vairāk produktu. Tomēr tas radīs mazāku peļņu par katru papildu pārdoto vienību. Robež ieņēmumi ir ieņēmumu pieaugums, kas rodas, pārdodot papildu ražošanas vienību. Robež ieņēmumus var aprēķināt, izmantojot vienkāršu formulu: Robež ieņēmumi = (kopējo ieņēmumu izmaiņas) / (pārdoto vienību skaita izmaiņas).

Soļi

1. daļa no 3: Formulas izmantošana robež ieņēmumu aprēķināšanai

1 Atrodiet pārdoto produktu skaitu. Lai aprēķinātu robež ienākumus, ir jāatrod vairāku daudzumu vērtības (precīzas un aprēķinātas). Pirmkārt, jums jāatrod pārdoto preču skaits, proti, viena veida produkts uzņēmuma produktu klāstā.

1 Atrodiet pārdoto produktu skaitu. Lai aprēķinātu robež ienākumus, ir jāatrod vairāku daudzumu vērtības (precīzas un aprēķinātas). Pirmkārt, jums jāatrod pārdoto preču skaits, proti, viena veida produkts uzņēmuma produktu klāstā. - Apskatīsim piemēru. Kāds uzņēmums pārdod trīs veidu dzērienus: vīnogu, apelsīnu un ābolu. Šā gada 1. ceturksnī uzņēmums pārdeva 100 bundžas vīnogu sulas, 200 bundžas apelsīnu un 50 kārbas ābolu. Atrodiet apelsīnu dzēriena minimālos ienākumus.

- Lūdzu, ņemiet vērā: lai iegūtu precīzu nepieciešamo daudzumu (šajā gadījumā pārdoto preču daudzuma) vērtības, jums ir nepieciešama piekļuve finanšu dokumentiem vai citiem uzņēmuma pārskatiem.

2 Atrodiet kopējos ieņēmumus, kas gūti no konkrēta produkta pārdošanas. Ja jūs zināt pārdotā produkta vienības cenu, tad varat viegli atrast kopējos ieņēmumus, reizinot pārdoto daudzumu ar vienības cenu.

2 Atrodiet kopējos ieņēmumus, kas gūti no konkrēta produkta pārdošanas. Ja jūs zināt pārdotā produkta vienības cenu, tad varat viegli atrast kopējos ieņēmumus, reizinot pārdoto daudzumu ar vienības cenu. - Mūsu piemērā uzņēmums pārdod apelsīnu dzērienu par 2 USD par kārbu. Tāpēc kopējie ieņēmumi no apelsīnu dzēriena pārdošanas ir 200 x 2 = 400 USD.

- Precīzu kopējo ieņēmumu vērtību var atrast peļņas vai zaudējumu aprēķinā. Atkarībā no uzņēmuma lieluma un pārskatos pārdoto produktu skaita jūs, visticamāk, atradīsit ieņēmumu vērtības nevis konkrētam produkta veidam, bet gan produktu kategorijai.

3 Nosakiet vienības cenu, kas jāmaksā, lai pārdotu papildu vienību. Uzdevumos šāda informācija parasti tiek sniegta. Reālajā dzīvē analītiķi jau ilgu laiku un ar grūtībām cenšas noteikt šādu cenu.

3 Nosakiet vienības cenu, kas jāmaksā, lai pārdotu papildu vienību. Uzdevumos šāda informācija parasti tiek sniegta. Reālajā dzīvē analītiķi jau ilgu laiku un ar grūtībām cenšas noteikt šādu cenu. - Mūsu piemērā uzņēmums pazemina vienas apelsīnu dzēriena bundžas cenu no 2 USD līdz 1,95 USD. Par šo cenu uzņēmums var pārdot papildu apelsīnu dzēriena vienību, tādējādi kopējais pārdoto preču skaits sasniedz 201.

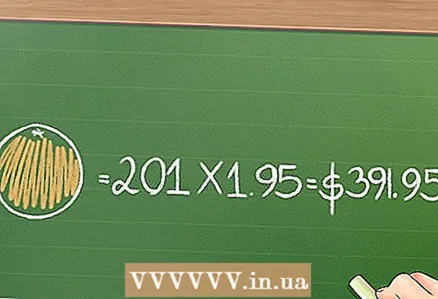

4 Atrodiet kopējos ieņēmumus no preču pārdošanas par jauno (domājams, zemāku) cenu. Lai to izdarītu, reiziniet pārdoto daudzumu ar vienības cenu.

4 Atrodiet kopējos ieņēmumus no preču pārdošanas par jauno (domājams, zemāku) cenu. Lai to izdarītu, reiziniet pārdoto daudzumu ar vienības cenu. - Mūsu piemērā kopējie ieņēmumi no 201 apelsīnu dzēriena kārbu pārdošanas par 1,95 USD par kārbu ir 201 x 1,95 = 391,95 USD.

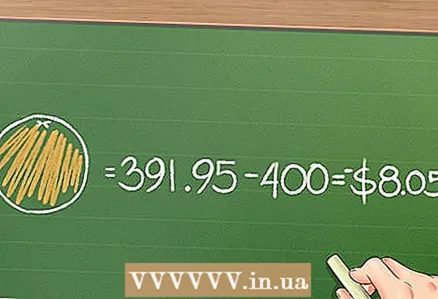

5 Sadaliet kopējo ieņēmumu izmaiņas ar pārdotā daudzuma izmaiņām, lai atrastu robež ieņēmumus. Mūsu piemērā pārdoto produktu skaita izmaiņas ir 201 - 200 = 1, tāpēc šeit, lai aprēķinātu robež ieņēmumus, vienkārši atņemiet vecos kopējos ieņēmumus no jaunās vērtības.

5 Sadaliet kopējo ieņēmumu izmaiņas ar pārdotā daudzuma izmaiņām, lai atrastu robež ieņēmumus. Mūsu piemērā pārdoto produktu skaita izmaiņas ir 201 - 200 = 1, tāpēc šeit, lai aprēķinātu robež ieņēmumus, vienkārši atņemiet vecos kopējos ieņēmumus no jaunās vērtības. - Mūsu piemērā atņemiet kopējos ieņēmumus no preces pārdošanas par 2 ASV dolāriem (par vienību) no ieņēmumiem no preces pārdošanas par 1,95 ASV dolāriem (par vienību): 391,95 - 400 = - 8,05 ASV dolāri.

- Tā kā mūsu piemērā pārdoto produktu skaita izmaiņas ir 1, šeit jūs nedalāt kopējo ieņēmumu izmaiņas ar pārdoto produktu skaita izmaiņām. Tomēr situācijā, kad cenu samazināšanās rezultātā tiek pārdotas vairākas (nevis viena) produktu vienības, kopējo ieņēmumu izmaiņas būs jāsadala ar pārdoto produktu skaita izmaiņām.

2. daļa no 3: Ieņēmumu robežvērtības izmantošana

1 Produktu cenām jābūt tādām, lai nodrošinātu vislielākos ieņēmumus ar ideālu cenas un produkta attiecību. Ja vienības cenas izmaiņas rada negatīvus robež ieņēmumus, tad uzņēmums cieš zaudējumus, pat ja cenu samazinājums ļauj pārdot vairāk preču. Uzņēmums gūs papildu peļņu, ja tas paaugstinās cenu un pārdos mazāk produktu.

1 Produktu cenām jābūt tādām, lai nodrošinātu vislielākos ieņēmumus ar ideālu cenas un produkta attiecību. Ja vienības cenas izmaiņas rada negatīvus robež ieņēmumus, tad uzņēmums cieš zaudējumus, pat ja cenu samazinājums ļauj pārdot vairāk preču. Uzņēmums gūs papildu peļņu, ja tas paaugstinās cenu un pārdos mazāk produktu. - Mūsu piemērā robežieņēmumi ir USD 8,05. Tas nozīmē, ka, samazinoties cenai un pārdodot papildu vienību, uzņēmumam rodas zaudējumi. Visticamāk, reālajā dzīvē uzņēmums atteiksies no plāniem samazināt cenas.

2 Salīdziniet robežizmaksas un robež ieņēmumus, lai noteiktu uzņēmuma rentabilitāti. Uzņēmumiem, kuriem ir ideāla cenas un daudzuma attiecība, robežas ieņēmumi ir vienādi ar robežizmaksām. Ievērojot šo loģiku, jo lielāka ir atšķirība starp kopējām izmaksām un kopējiem ieņēmumiem, jo uzņēmums ir rentablāks.

2 Salīdziniet robežizmaksas un robež ieņēmumus, lai noteiktu uzņēmuma rentabilitāti. Uzņēmumiem, kuriem ir ideāla cenas un daudzuma attiecība, robežas ieņēmumi ir vienādi ar robežizmaksām. Ievērojot šo loģiku, jo lielāka ir atšķirība starp kopējām izmaksām un kopējiem ieņēmumiem, jo uzņēmums ir rentablāks. - Robežizmaksas ir papildu produkcijas vienības ražošanas izmaksu izmaiņu attiecība pret saražotās produkcijas apjoma izmaiņām.

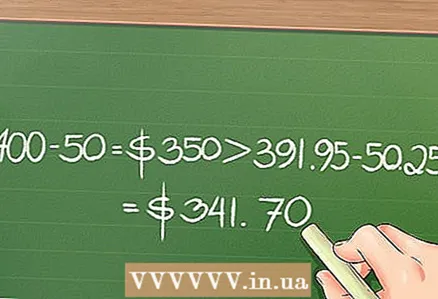

- Piemēram, pieņemsim, ka vienas dzēriena bundžas izgatavošana maksā 0,25 USD. Tāpēc 200 dzēriena kārbu izgatavošana maksā 0,25 x 200 = 50 USD, bet 201 dzēriena kārbu izgatavošana: 0,25 x 201 = 50,25 USD. Tādējādi papildu produkcijas vienības ražošanas izmaksas ir 0,25 ASV dolāri. Kā minēts iepriekš, kopējie ienākumi no 200 kārbu pārdošanas bija 400 USD, bet no 201 kārbu pārdošanas - 391,95 USD. Tā kā 400 - 50 = 350 USD vairāk nekā 391,95 - 50,25 = 341,70 USD, izdevīgāk ir pārdot 200 kārbas par 2 USD gabalā.

3 Uzņēmumi izmanto ienākumu robežvērtību, lai noteiktu saražoto produktu daudzumu un cenu, par kādu uzņēmums saņems maksimālos ieņēmumus. Jebkurš uzņēmums meklē tik daudz produktu, cik tas var pārdot par labāko cenu; pārprodukcija var radīt izmaksas, kas neatmaksāsies.

3 Uzņēmumi izmanto ienākumu robežvērtību, lai noteiktu saražoto produktu daudzumu un cenu, par kādu uzņēmums saņems maksimālos ieņēmumus. Jebkurš uzņēmums meklē tik daudz produktu, cik tas var pārdot par labāko cenu; pārprodukcija var radīt izmaksas, kas neatmaksāsies.

3. daļa no 3: Izpratne par dažādiem tirgus modeļiem

1 Nelieli ieņēmumi ideālā konkurencē. Iepriekš minētajos piemēros tika izskatīts vienkāršots tirgus modelis, kurā piedalījās tikai viens uzņēmums. Reālajā dzīvē lietas ir atšķirīgas. Uzņēmumu, kas kontrolē visu konkrēta veida produktu tirgu, sauc par monopolu. Bet vairumā gadījumu jebkuram uzņēmumam ir konkurenti, kas ietekmē tā cenu noteikšanu; ideālas konkurences apstākļos uzņēmumi cenšas noteikt minimālās cenas.Šajā gadījumā robež ienākumi, kā likums, nemainās, mainoties pārdoto produktu skaitam, jo cenu, kas ir minimāla, nevar samazināt.

1 Nelieli ieņēmumi ideālā konkurencē. Iepriekš minētajos piemēros tika izskatīts vienkāršots tirgus modelis, kurā piedalījās tikai viens uzņēmums. Reālajā dzīvē lietas ir atšķirīgas. Uzņēmumu, kas kontrolē visu konkrēta veida produktu tirgu, sauc par monopolu. Bet vairumā gadījumu jebkuram uzņēmumam ir konkurenti, kas ietekmē tā cenu noteikšanu; ideālas konkurences apstākļos uzņēmumi cenšas noteikt minimālās cenas.Šajā gadījumā robež ienākumi, kā likums, nemainās, mainoties pārdoto produktu skaitam, jo cenu, kas ir minimāla, nevar samazināt. - Mūsu piemērā pieņemsim, ka attiecīgais uzņēmums konkurē ar simtiem citu uzņēmumu. Rezultātā cena par dzēriena kārbu nokritās līdz 0,50 ASV dolāriem (cenas samazināšanās radītu zaudējumus, bet pieaugums samazinātu pārdošanas apjomus un uzņēmuma slēgšanu). Šajā gadījumā pārdoto kārbu skaits nav atkarīgs no cenas (jo tā ir nemainīga), tāpēc robežieņēmumi vienmēr būs 0,50 ASV dolāri.

2 Marginālie ienākumi monopolistiskā konkurencē. Reālajā dzīvē mazie konkurējošie uzņēmumi nekavējoties nereaģē uz cenu izmaiņām, tiem nav pilnīgas informācijas par konkurentiem, un tie ne vienmēr nosaka cenas maksimālai peļņai. Šo tirgus modeli sauc par monopolistisku konkurenci; daudzi mazi uzņēmumi konkurē savā starpā, un, tā kā tie nav “absolūti” konkurenti, to robež ieņēmumus var samazināt, pārdodot papildu vienību.

2 Marginālie ienākumi monopolistiskā konkurencē. Reālajā dzīvē mazie konkurējošie uzņēmumi nekavējoties nereaģē uz cenu izmaiņām, tiem nav pilnīgas informācijas par konkurentiem, un tie ne vienmēr nosaka cenas maksimālai peļņai. Šo tirgus modeli sauc par monopolistisku konkurenci; daudzi mazi uzņēmumi konkurē savā starpā, un, tā kā tie nav “absolūti” konkurenti, to robež ieņēmumus var samazināt, pārdodot papildu vienību. - Mūsu piemērā pieņemsim, ka attiecīgais uzņēmums darbojas monopolistiskā konkurences vidē. Ja lielākā daļa dzērienu tiek pārdoti par 1 USD (par kārbu), tad attiecīgais uzņēmums var pārdot dzēriena kārbu par 0,85 USD. Pieņemsim, ka uzņēmuma konkurenti nav informēti par cenu samazinājumu vai nevar uz to reaģēt. Tāpat patērētāji, iespējams, nezina par zemāku dzērienu cenu un turpina pirkt dzērienus par 1 ASV dolāru. Šajā gadījumā ierobežotajiem ieņēmumiem ir tendence samazināties, jo pārdošana ir tikai daļēji atkarīga no cenas (tos nosaka arī patērētāju un konkurējošo uzņēmumu uzvedība).

3 Marginālie ienākumi oligopola apstākļos. Ne vienmēr tirgu kontrolē daudzi mazi uzņēmumi vai viens liels uzņēmums; tirgu var kontrolēt vairāki lieli uzņēmumi, kas konkurē savā starpā. Šie uzņēmumi var sadarboties (piemēram, monopols), lai stabilizētu tirgu ilgtermiņā. Oligopolim, ierobežotajiem ieņēmumiem ir tendence samazināties, palielinoties pārdošanas apjomam. Tomēr reālajā dzīvē, oligopola apstākļos, uzņēmumi nelabprāt pazemina cenas, jo tas var izraisīt cenu karus, kas samazinās visu uzņēmumu peļņu. Bieži vien vienīgais iemesls cenu samazināšanai oligopola apstākļos ir vēlme izspiest no tirgus jaunu vai mazu konkurentu uzņēmumu (pēc tam cenas pieaug). Tādējādi gadījumos, kad oligopola uzņēmumi vienojas un nosaka vienādas cenas, pārdošanas līmenis nav atkarīgs no cenas, bet ir atkarīgs no reklāmas un citiem mārketinga pasākumiem.

3 Marginālie ienākumi oligopola apstākļos. Ne vienmēr tirgu kontrolē daudzi mazi uzņēmumi vai viens liels uzņēmums; tirgu var kontrolēt vairāki lieli uzņēmumi, kas konkurē savā starpā. Šie uzņēmumi var sadarboties (piemēram, monopols), lai stabilizētu tirgu ilgtermiņā. Oligopolim, ierobežotajiem ieņēmumiem ir tendence samazināties, palielinoties pārdošanas apjomam. Tomēr reālajā dzīvē, oligopola apstākļos, uzņēmumi nelabprāt pazemina cenas, jo tas var izraisīt cenu karus, kas samazinās visu uzņēmumu peļņu. Bieži vien vienīgais iemesls cenu samazināšanai oligopola apstākļos ir vēlme izspiest no tirgus jaunu vai mazu konkurentu uzņēmumu (pēc tam cenas pieaug). Tādējādi gadījumos, kad oligopola uzņēmumi vienojas un nosaka vienādas cenas, pārdošanas līmenis nav atkarīgs no cenas, bet ir atkarīgs no reklāmas un citiem mārketinga pasākumiem. - Mūsu piemērā pieņemsim, ka attiecīgais uzņēmums dala tirgu ar diviem citiem uzņēmumiem. Ja trīs uzņēmumi vienojas un iekasē vienu un to pašu cenu par dzēriena bundžu, tad minimālie ieņēmumi paliks nemainīgi neatkarīgi no cenu līmeņa, jo reklāma ietekmē pārdošanu, nevis cenas. Ja ceturtais uzņēmums ienāks tirgū un sāks pārdot dzēriena bundžu par zemāku cenu, nekā trīs iepriekšminētie uzņēmumi ir noteikuši, tad viņi samazinās dzēriena kārbas cenu tik ļoti, ka jaunais uzņēmums būs spiests aiziet tirgū (jo tas nevarēs pārdot produktus par tik zemām cenām). Šajā gadījumā robežieņēmumu samazināšanās nespēlē lielu lomu, jo ilgtermiņā tas padarīs attiecīgo uzņēmumu rentablāku.